天河马新闻

将于12月12日上会的有研复材,是一家背靠国家级院所、被寄予进口替代厚望的硬科技企业,本该在科创板一帆风顺。

然而,《财中社》通过翻阅招股书与问询回复函发现,公司技术确实硬,但独立性、盈利质量与增长持续性却处处透出裂痕。

技术根基:传承还是脐带?

有研复材称自己有三十年技术积蓄,可这三十年的真正归属却成疑。招股书中最醒目的细节是:截至2025年6月末,公司202项专利里,有157项为继受取得,占比高达77.72%,几乎全部来自母公司中国有研。

这些专利的主要发明人虽然已进入公司任职,但转让协议是否包含限制性条款,招股书及回复函中却始终语焉不详。上交所在问询中问得更直接:如果彻底切断与母公司的人员与知识交流,公司是否仍能独立完成下一代材料的配方迭代?公司以28项新专利来回应,细看之下,多为“一种淬火装置”“一种打磨工位”之类的工艺优化,底层材料科学的突破有限。

母体依赖贯穿经营全链条:厂房来自母公司租赁,关键的冷等静压工序曾委托母公司完成,部分检测报告盖着母公司下属国标检验机构的章;信息系统虽已切换至独立用友平台,但网络物理隔离仅依靠母公司一纸承诺函维系。上交所一句“纸上防火墙”,将问题点破。

技术体系仍深嵌母体,经营端却先行出现松动。随后展开的数据,给出了进一步的不安信号。

监管在问询中已点出关键:公司虽强调“消化吸收”,但新增专利多停留在工艺层面,难以证明具备底层创新能力。公司也未正面回答,技术独立性的根本问题被巧妙绕开了。

营收稳增,盈利和现金流波动明显

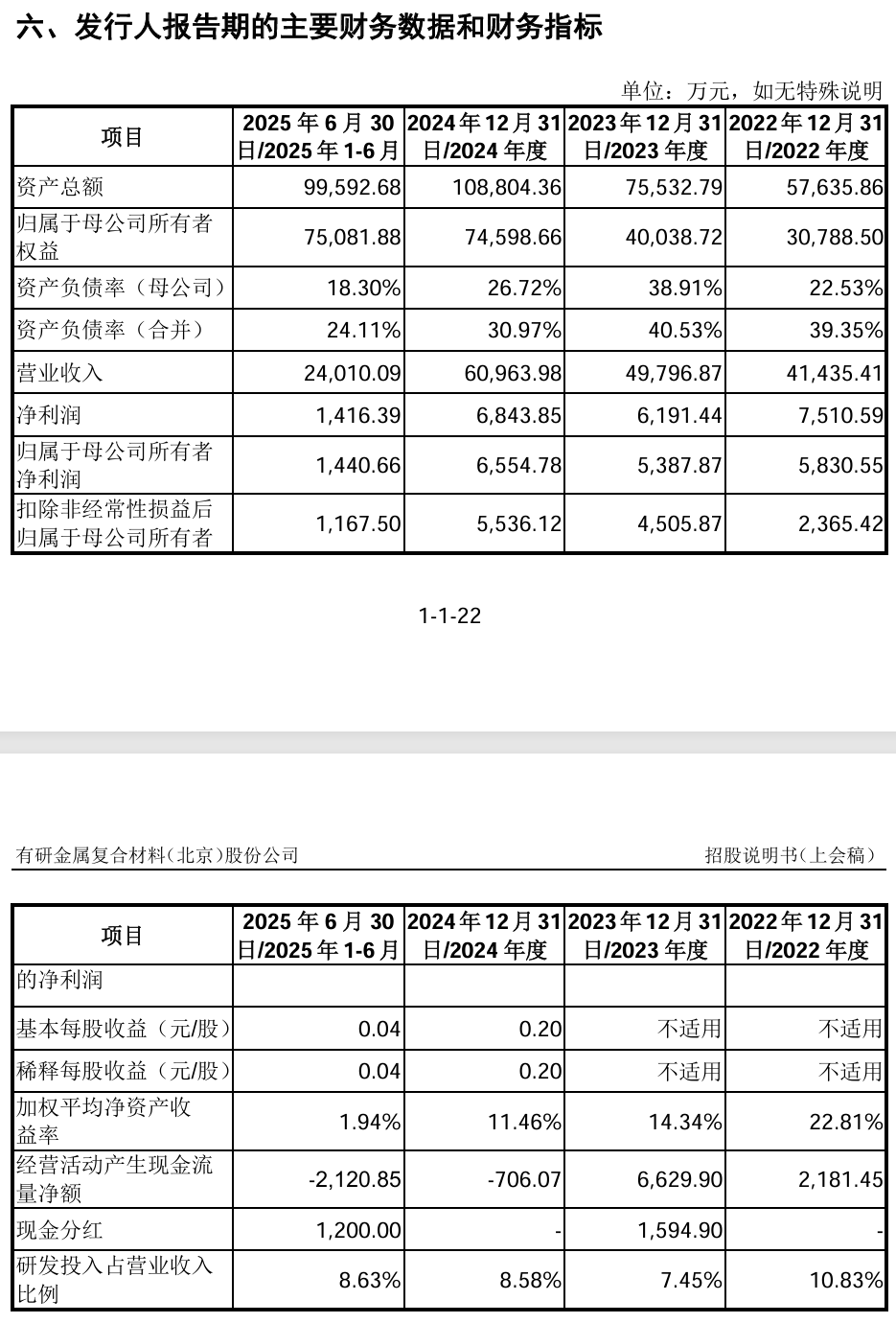

从表面看,2022年至2024年有研复材营收从4.14亿元增至6.09亿元,呈现增长趋势,但扣非净利润却呈现“先降后升”的走势,复合增长率为负。2025年上半年,公司营收同比下滑1.86%,扣非净利润更大幅下跌35.67%。公司预计全年仍可能继续下滑,“主要原因系航空铝基复合材料锻件、电池仓、牺牲阳极产品分别受下游装备计划和客户排产计划、折叠机销量下降及对美出口关税政策影响产品收入、毛利额有所减少,叠加期间费用增加影响”“在极端情况下有可能存在经营业绩同比下滑超过50%的风险。”

盈利质量同步承压,公司毛利率从26.93%降至2025年上半年的24.93%。

尽管公司营收在报告期内实现增长,但经营性现金流并未同步改善,而是剧烈摆动:2023年净流入6630万元,2024年转为净流出706万元,2025年上半年再流出2121万元。与此同时,2025年上半年应收账款占营收比重升至122.95%,回款周期明显拉长,这源于军工客户的付款周期极长(通常使用商业承兑汇票),消费电子客户也有较长的账期。

报告期内有研复材应收账款占营业收入比重(制表:财中社)

报告期内有研复材应收账款占营业收入比重(制表:财中社)毛利率下滑、经营性现金流恶化、应收账款攀升——这三项关键指标共同指向一个结论:增长更多依赖外延扩张,而非内生盈利能力。

公司将业绩承压归因于订单波动、手机销量下滑与关税影响,但这些解释无法覆盖更深层的问题:其三块主营业务在不同周期、不同治理逻辑下撕扯,公司缺乏真正稳定的经营抓手。

三块业务,根基都难言稳

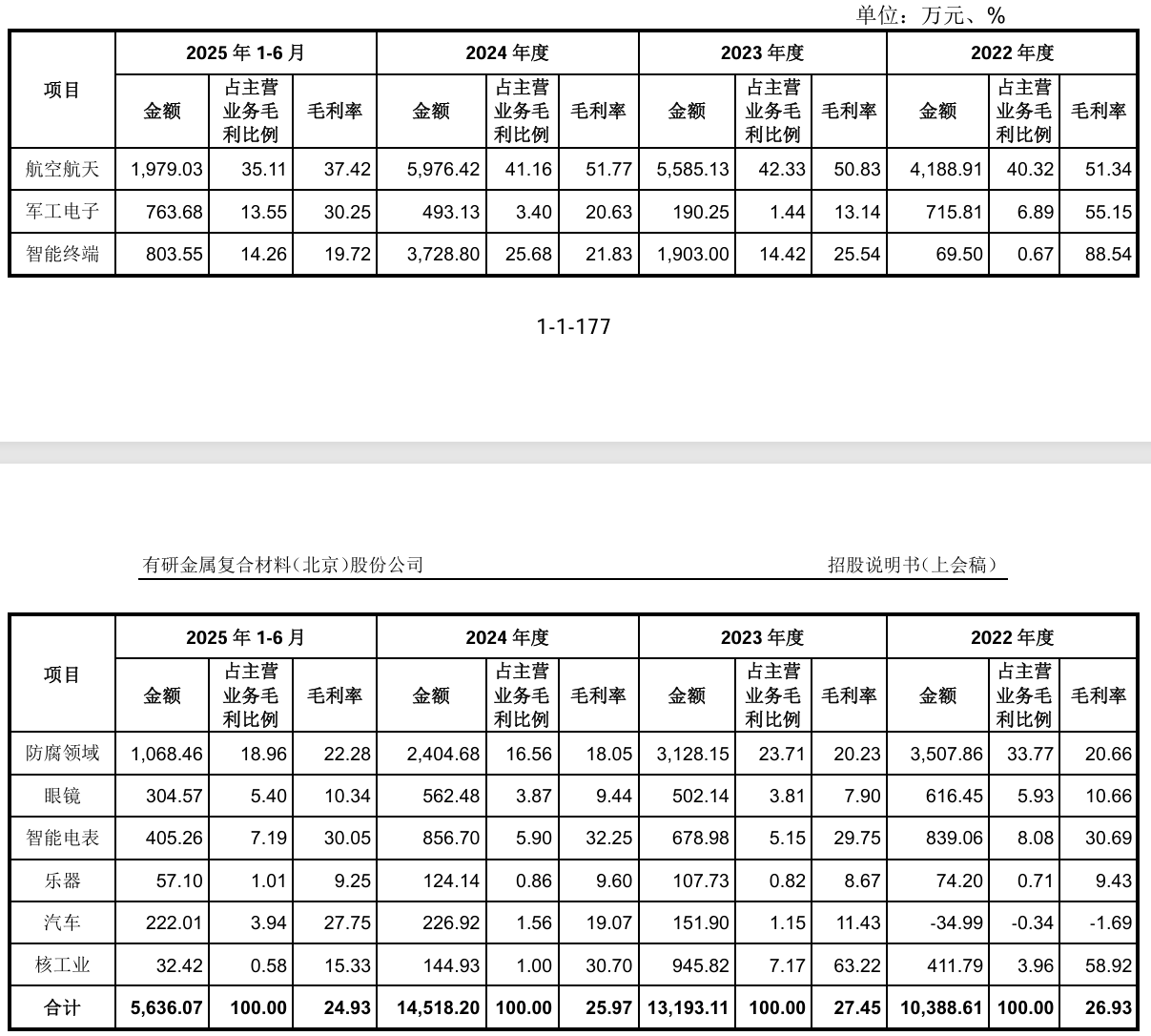

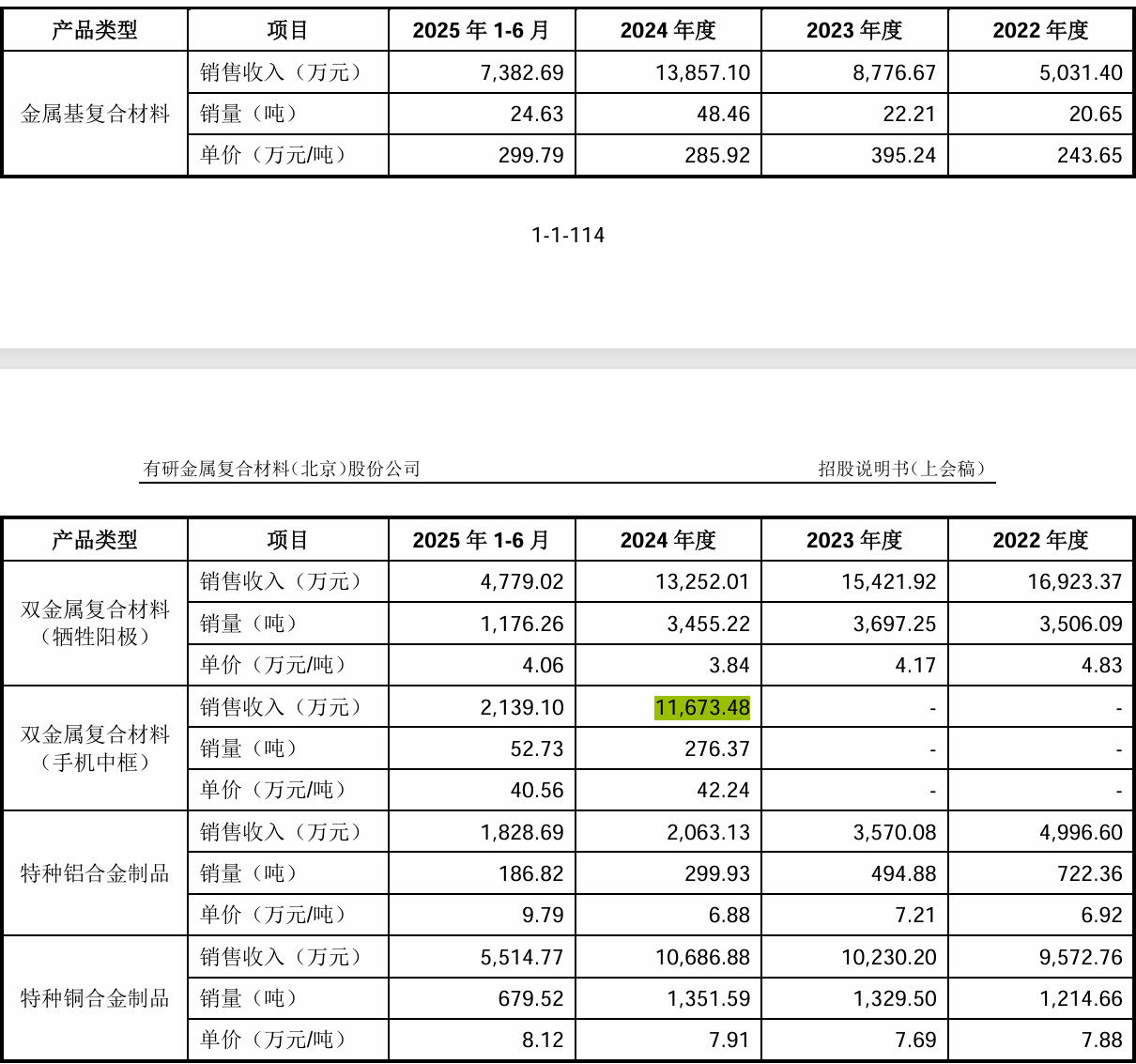

消费电子被公司视为“从0到1”的最大亮点。2024年手机中框收入达到1.17亿元,占比20.88%。但这一业务建立在单一折叠屏高端机型之上,2025年上半年毛利率已降至16.15%。公司与下游并无长期排他协议,新机型设计是否延续、销量是否企稳,全都不由公司掌握。

而且,军工业务毛利率虽在40%以上,却始终置身于“暂定价”体系的阴影中。公司2022年曾因军方审价一次性调减收入1683万元,目前仍有大量合同未完成最终审价。按“成本加成5%”规则进行追溯调整几乎不可避免,这意味着账面利润随时可能被回调。

牺牲阳极业务是公司传统现金牛,出口美国占比一度接近40%,但2025年上半年销量下滑,公司虽称“关税影响可控”,但研究指出,关税如果升至60%,美国客户可能将采购转移至越南、墨西哥,任何“高粘性”都难以抵抗供应链重构。

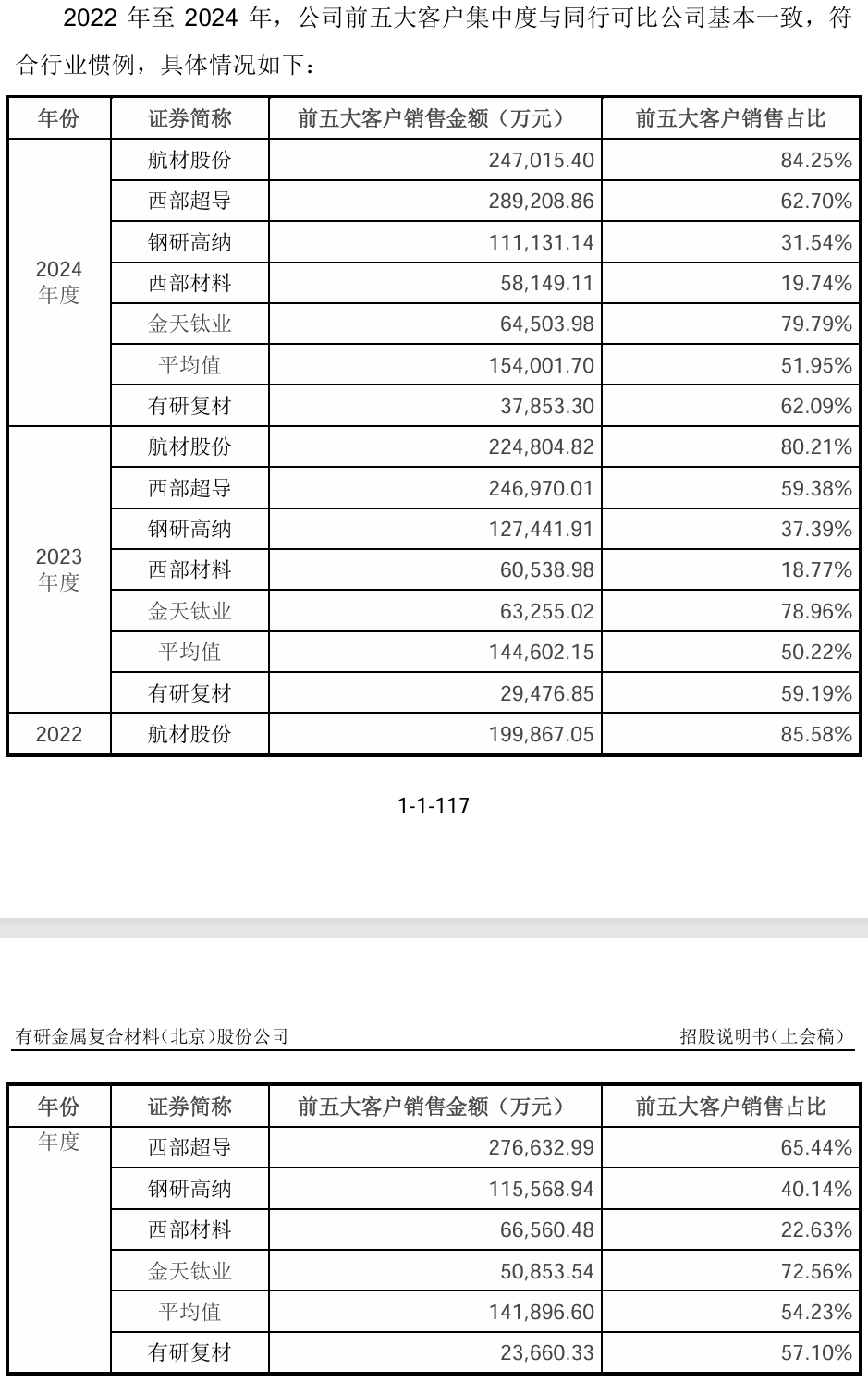

此外,公司前五大客户销售占比从2022年57.10%上升至2024年62.09%。三条业务线各有脆弱点,业务结构的碎片化让管理层难以稳住长周期的基本盘。

在消费电子、贸易摩擦和市场空间的问询中,公司同样呈现“答非所问”。比如引用IDC关于全球手机出货量的宏观数据替代自身是否存在排他性长期供货协议,然而全球手机市场增长不代表有研复材增长;以“协商分摊关税”回避极端政策冲击的压力测试;以军机数量的宏观测算回避竞争对手可能在行政指令下形成“二供培养”。监管提出的问题直指核心,而公司给出的都是外围解释。

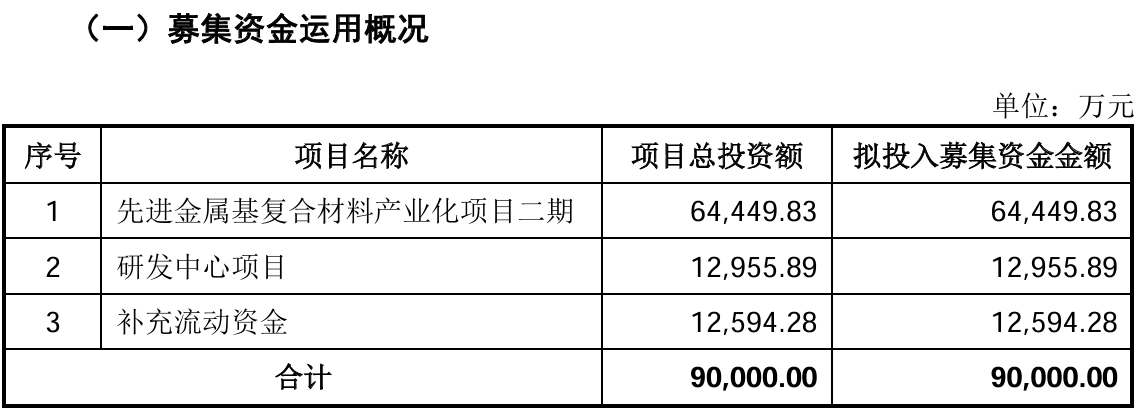

募投扩产:需求拐点前的激进押注

本次IPO募资9亿元,其中6.4亿元用于建设先进金属基复合材料二期项目,新增500吨高性能锻件产能。单位投资强度达到1.05万元/平方米,是廊坊一期项目的近四倍。公司解释为需购置更高端的热等静压设备与更大吨位的锻造机。

但公司的产能利用率走势给出了不同信号:2024年仍高达99.3%,2025年上半年已跌至74.6%。消费电子处于去库存周期,军工新型号验证周期至少5至10年,现实需求出现明显拐点。

大规模扩产还伴随折旧压力。募投项目转固后,将年新增折旧约3000万元,几乎吞掉公司半数净利润。此外,1.5亿元的补充流动资金,本该用于提升核心技术,却首先要填补应收账款与长账期带来的流动性缺口。

面对监管对产能消化能力的追问,公司仅以《World Air Forces》中的军机数量作宏观推演,却未回应同体系国企如陕西宏远、西南铝业若跟进技术路线,公司的独家供应优势能维持多久。扩产逻辑建立在最乐观情景之上,一旦市场或政策出现偏差,固定资产减值将成为必然风险。

军工领域的硬核壁垒

在最难啃的军工赛道,有研复材确实攻下了别人攻不下的技术高地,其航空复合材料锻件B已实现对美国DWA同类产品的独家替代,某型军用直升机旋翼轮毂与惯导系统精密部件全面实现国产化,性能指标达到国际领先水平。

其碳化硅颗粒增强铝基复合材料将热膨胀系数降至6.5×10⁻⁶/K,在比强度、比模量与耐疲劳性能上全面超越传统铝合金,整体减重超过30%,显著提升装备机动与生存能力。公司近年来承担多项国防科工局与科技部重大专项,并获中国有色金属工业科技进步一等奖。这些成果本质上是国家战略投入三十年的结晶,短期内几乎无人能复制。

此外,监管在问询中也明确认可公司在金属基复材领域的行业地位:作为国内少数完成材料—工艺—装备体系化布局的企业,有研复材在多个装备型号中已形成关键供应链节点。这类能力往往需要十年以上的验证周期,也构成了公司最坚固的竞争壁垒。

而且,有研复材在材料体系、热等静压工艺和装备平台上的一体化能力,在国内同类企业中仍属罕见,部分型号已进入“核心部件少数供应商”序列。公司承担过多项国家重点科研任务,部分成果也被列入战略领域的关键材料范畴,意味着其具备持续获得政策资源的能力。军工材料的验证周期漫长,一旦通过型号定型,替代成本极高,这些因素共同构成了公司在军工板块的长期护城河。

民用转化的意外之喜与行业标杆地位

军工技术向下游迁移时释放了强劲扩散力。折叠屏手机中框首次将航空级热等静压工艺引入消费电子,实现钛铝复合材料规模化量产,实现0.6mm级厚度下远超传统铝合金的强度,顺利进入头部厂商供应链,成为折叠屏轻薄化的关键一环。

牺牲阳极虽传统,却稳定占据美国Rheem、A.O.Smith等主流热水器品牌的采购清单,贡献了公司最稳定的现金流。公司主导制定3项国家标准与3项国家军用标准,在国内金属基复合材料领域具备显著的话语权。研发人员占比11.67%,发明专利145项,下游覆盖中航工业、中国电科与比亚迪等龙头,硬科技底色十分扎实。

然而,所有这些光环几乎都来自三十年的国家队体系积累;而未来能否兑现增长,要靠一家成立仅五年的公司独立完成。裂缝因此清晰可见。

12月12日的上会,将给出市场的第一个答案。

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏