日前,英国会计师事务所安永发布一份报告称,由于政策逆转、贸易战以及对电动汽车基础设施和成本日益增长的怀疑,全球汽车买家正在回归燃油车。

该报告重点提到了美国政策“逆转”是燃油车复苏的关键,事实上,自本月初特朗普政府宣布将放松美国燃油经济性(CAFE)标准的监管力度,并重新评估上一届政府制定的节能要求后,行业内便普遍将之看作是特朗普为燃油车提供政策松绑的关键一步。

Pixabay

从今年就任美国总统以来,特朗普对于电动车的打压以及电动车的扶持早已成为公开的战略,但这份单一市场的政策推动,究竟能否让燃油车在全球“复兴”,恐怕仍需要打上一个大大的问号。

从全球市场规模结构和车企的运营与投资逻辑来看,美国市场在短期内或将因政策的变更带来燃油车的销量回升,但无论在产业还是市场层面,汽车行业电动化的全球趋势显然已经是不可逆的状态。

“局部波动”难以撼动全球需求重构

从市场端来看,追捧燃油车的美国正在距离主流市场越来越远。

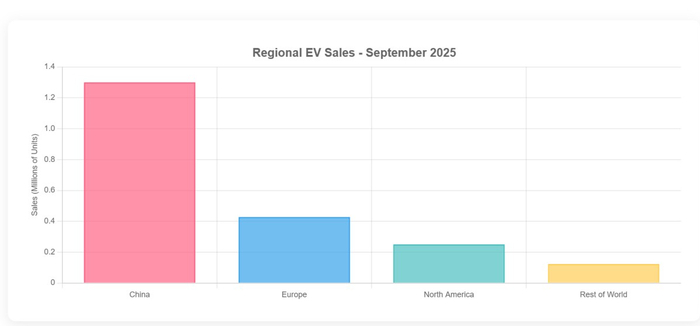

据全球多家统计机构数据,今年前三季度全球电动车销量中,中国市场约占61%;欧洲约14%—17%;全球南方新兴市场约10%—14%;美国约9%—12%。

9月全球电动汽车销量统计 MOTORWATT

值得一提的是,尽管特朗普政府百般阻挠电动化,甚至唱衰电动车市场前景,但全球各主销市场的电动车销量依然在稳步增长。今年前三季度,全球新能源汽车销量同比大幅增长32%。其中,纯电动车占据主导地位,销量同比增长32%,占电动汽车总销量的三分之二。

在各区域市场中,除了中国以30%的增速持续领跑电动化转型外,欧洲市场的电动化车型也已经成为拉动其车市的关键产品,据统计,欧洲市场前三季度同比增长32.9%,值得一提的是,欧洲的燃油车份额正持续萎缩,前三季度其汽油车和柴油车销量分别下滑18.7%和24.7%。

短期来看,松绑燃油经济性标准叠加取消电动车购车补贴,美国市场可能出现燃油车销量回升现象,但由于美国自身电动化市场体量仅占全球的10%,其燃油车销量的短期上升并不足以影响全球格局。

这些数据表明,在全球化背景下,即使美国单方面放宽燃油标准、推迟电动车推广,仅能影响美国本土皮卡与SUV的销量,而对全球市场份额和供应链布局的影响微乎其微,相反中国与新兴市场的体量与增速对全球方向的影响远超单一成熟市场的政策调整。

电动化产业链“规模效应”不可逆行

除了市场端的不可逆,全球电动化汽车产业在规模与政策端同样已经走向“深水区”。

据彭博新能源财经统计,从2018—2024年,全球汽车行业在电动化领域的累计投资超过5000亿美元。其中仅2024年一年,全球就宣布了约1500亿美元的新电动化投资项目,其中不仅包括电池工厂本身,还涵盖因电动化而生的智能化平台以及电机和电控系统的扩产。

这些投资已形成巨大的沉没成本,尤其是坚持在电动化领域转型的欧洲车企已经进入长达4—6年的电动平台建设周期,其难以再为美国市场转回燃油路线。

从实际表现上来看,尽管今年以来众多在美车企都宣布将重拾燃油车路线,但从技术研发角度来看,无论是大众、宝马,还是丰田、日产、现代,更多提出的是在美国推出现有燃油车的配置迭代车型或混动技术产品,而非燃油技术的更迭。

在美的电动化步伐放缓,更像是这些车企为应对美国市场与政府的强烈燃油车需求,而做出的本土化投资让步。

福特在欧洲将采用雷诺安培平台打造电动车 雷诺汽车官网

甚至连美国本土车企都尚未放弃在全球范围对电动化的投资,以通用为例,其虽然在美暂缓了部分奥特能(Ultium)平台电动车项目的节奏,但其与本田合作的电动化项目,以及与LG的电池工厂仍按既定路线推进。而福特也在近日宣布与雷诺合作,将基于后者的EV平台在欧打造电动车产品。

此外,从产业链层面,目前全球的电动化产业规模也已经在全球逐步形成规模壁垒。

据SNE Research统计,截至2024年,全球动力电池产能超过2000GWh,其中中国占比超70%;韩国与日本合计约20%;美国本土仅约7%—8%,目前,欧洲与全球南方市场正积极通过政策吸引亚洲企业在其本土建厂,从而降低产业链成本。

而特朗普一味通过政策减少国内电动车需求,将令美国的本土电动化产业链以及配套基础设施更加难以形成规模经济,也难以匹配亚洲供应链带来的成本下降。

据国际能源署(IEA)统计,过去十年电池成本下降了近80%,而上游供应链成本下降正是促进电动车普及的关键驱动力。

而在电动化的产业布局节奏以及法规政策层面,美国同样是全球能源变革中唯一的“逆行者”。作为绿色能源经济变革的牵头人,欧洲目前在政策端仍对电动化转型有着强烈的诉求。

尽管今年欧盟一度放宽了对车企减排要求的强度,但无论是企业平均排放目标,还是禁燃油时间表,欧洲都依然在全球汽车电动化转型中扮演着重要角色。

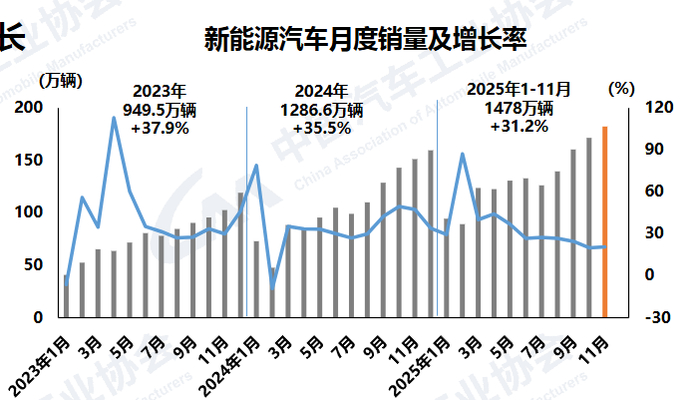

中国汽车工业协会官网截图

中国汽车工业协会官网截图而作为全球电动化转型的主力军,中国市场的电动化进程则已经从政策驱动走向市场驱动。据中国汽车工业协会统计,今年1—11月,中国新能源汽车累计销量已达1478万辆,渗透率达到47.5%。

此外,“全球南方”市场的崛起也正在成为全球市场多极化的关键因素。过去几年,东南亚、拉美、中东、非洲等新兴市场的汽车销量增速普遍超过传统成熟市场,且越来越多的车企将研发、生产与供应链布局外溢至这些地区,以适应当地政策、成本和需求特点。

例如,印尼利用丰富的镍资源推动本地电池产业,拉美国家则通过关税和补贴政策引导新能源车型投放,沙特通过主权基金投资整车制造与智能出行技术。这些市场不仅扩大了全球新能源汽车需求,也在产业链和技术路线的选择上施加了越来越大的影响力。

综合来看,无论是电动化投资规模、供应链壁垒还是全球主要汽车市场的政策需求,全球汽车产业的主导力量都已经向着电动化转向。这意味着,如果有任何车企为了美国政策而押注燃油车,其将面对的是失去更加广阔的中、欧,乃至全球南方等前景更为广阔的电动化市场。

政治博弈大于技术驱动

从全球视角看,时代撼动(北京)国际咨询有限公司全球战略合伙人夏青向观察者网解读了特朗普逆势而行的政策选择。

夏青表示,特朗普的政策背后透露出几大核心考量:

一、维护美国能源与产业霸权。从能源领域来看,特朗普今年在上任之初便不断试图强化油气产业在国家经济和外交中的战略地位,从而保持全球能源与美元话语权;

二、稳固政治基础与就业。其中重点在于拉拢中西部、油气州和传统汽车供应链地区的选民及就业利益,这也是特朗普想要在第二任期内长期政治基础的重要支撑;

三、避免美国车企过早与中国正面竞争。无论是将中国电动车直接拒之门外,还是如今“推油弱电”,都展现出特朗普希望美国车企在快速转型中,避免过早地被推入中国电动车的产业链。

四、短期经济与市场刺激。松绑燃油标准并降低企业合规成本,有助于刺激本土新车销售和传统汽车产业就业,从而形成执政成效。

相较于动力路线的讨论,夏青认为这些因素更多凸显出特朗普在“能源战略+政治稳固+产业保护+短期经济刺激”的综合考量。

特朗普此前撤销加州禁售燃油车规定 盖蒂图片社

特朗普捆绑能源外交的产业政策,的确在短期内掀起了全球产业的波澜,例如近期欧洲内部再度开始讨论2035年禁售燃油车时间表、安永统计下全球部分市场对混合动力和燃油车兴趣短期回升。

但回归主流行业研究的判断上,正如夏青所言,美国的燃油车回潮更像是一段政治与产业博弈驱动的插曲,而非汽车技术路线的终极选择。面对已经改变的全球汽车产业竞争格局,美国是否选择在此刻减速,最终影响的将不是生态目标,而是美国本土车企在下一轮全球汽车格局中的座次。

责任编辑:过博文

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏